La Buena Ventura de Roque Benavides

Hugo Cabieses y Juan Torres Polo*

Algunos rasgos del gran bosque del proceso histórico iniciado con el gobierno de Pedro Castillo, compuesto por árboles positivos basados en tres mensajes básicos – el Plan Bicentenario para la 2da vuelta, el discurso presidencial del 28 de Julio y la presentación del Canciller del 2 de agosto - y también negativos. Uno de estos, que parece positivo y promisorio, es la cancelación que ha hecho la Empresa Minera Buenaventura, perteneciente al grupo de Roque Benavides, uno de los supermillonarios del país, de una deuda millonaria que le tenía desde hace años a la Superintendencia Nacional de Aduanas y de Administración Tributaria SUNAT. Pero ¿es verdad tanta bondad de don Roque y este gesto tranquilizará a “los mercados” y allanará la depresiva curva económico-financiera?

Buenaventura salda una deuda, pero menos de lo que debe

Luego de 14 años de litigio sin fin, la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT) informó que la Compañía Minera Buenaventura, la niña de los ojos de Roque Benavides Ganoza, canceló una deuda tributaria con el fisco por S/ 2,134 millones, una de las operaciones de pago más grandes realizadas a la fecha. La deuda, a la SUNAT había sido determinada en procesos de fiscalización del Impuesto a la Renta correspondientes a los periodos 2007 al 2010, comprendiendo también multas e intereses. Buenaventura se acogió a un fraccionamiento de la deuda, pero realizó el pago total antes de vencer el plazo para pagar la primera cuota.

Al respecto, José de Echave de Cooperación, ex viceministro de gestión ambiental en el 2011, que ha estudiado e incidido en estos temas desde hace más de 30 años, luego de preguntarse si el pago de la empresa minera Buenaventura es una buena noticia, responde que sí y no2 para señalar que: “es algo positivo porque después de varios procesos, finalmente la empresa se ha allanado a la decisión del Tribunal Fiscal. Sin embargo, al mismo tiempo este hecho muestra la estrategia que siguen muchas empresas para no asumir sus obligaciones tributarias y postergarlas”

Un informe del Ojo Público3 identificó que grandes empresas (el Club de los Grandes Deudores) habían judicializado no menos d S/. 20 mil millones en deudas tributarias en más de 800 procesos, lo que representa una enorme carga procesal para el Estado peruano”. Por su lado, el Grupo de Justicia Fiscal, sostiene que la existencia de estos dilatados litigios por millonarias deudas tributarias expresa una profunda desigualdad en el tratamiento al contribuyente, añadiendo De Echave que, “mientras que la gran empresa lo puede hacer, el pequeño contribuyente no. Si bien el derecho tributario reconoce la libertad que tienen los contribuyentes de impugnar deudas que consideran indebidas, es necesario que los procesos sean transparentes, neutrales, debidamente fundamentados y deben ser resueltos en plazos razonables, no como ocurre en el Perú”

Como se detalla en un documento del Grupo de Justicia Fiscal publicado por Oxfam4, existe una multitud de dispositivos fiscales que se definen como beneficios tributarios y los más conocidos son: 1) Exoneración: una actividad o sector que inicialmente debería estar gravado es excluido de pagar un tributo por un periodo determinado (usualmente en años). 2) Inafectación: similar a la exoneración, pero la exclusión de pago es indefinida, lo que significa en la práctica que la actividad/sector queda permanentemente fuera del ámbito del tributo (inafecto). 3) Deducción (o créditos fiscales): no hay exclusión del tributo, pero el contribuyente puede reducir la base imponible (por ejemplo, valor de ventas o utilidades) sobre la cual tributa. 4) Tasa diferenciada: la actividad/sector está aún gravada, pero se le aplica una tasa diferente (menor) a la del resto de contribuyentes. 5) Diferimiento: tampoco hay exclusión del tributo, pero el contribuyente puede aplazar el pago. 6) Devolución: el tributo pagado es recuperado, parcial o totalmente, por el contribuyente (por ejemplo, la devolución del IGV pagado por exportadores).

Este estudio señala que: “Es vital asegurar que los beneficios se canalicen hacia los sectores que legítimamente necesitan y merecen dicho apoyo, optimizando así el bienestar general. De lo contrario, lo que se genera es una distorsión del sistema fiscal que termina acumulando recursos y beneficios en sectores que no los necesitan, extendiendo y profundizando las desigualdades …. Se estima que del 2009 al 2020 el total acumulado de ingresos que el fisco perdió por beneficios tributarios alcanzó casi S/. 153 mil millones”.

¿Qué ha pasado con la empresa de Roque?

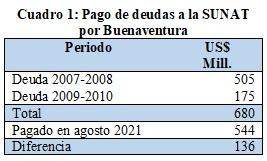

La clave está en la tasa de cambio que subió de 3.5 soles por dólar antes del tsunami Castillo a 4.08 y más luego de nombrar a su gabinete. Si el bueno de Roque Benavides hubiera pagado la deuda tributaria cuando fue acotada por SUNAT hubieran ingresado al erario nacional US$ 680 millones. Con ello, la perdida para el Estado y todos los peruanos fue de US$ 136 millones y el bueno de Roque Benavides ganó esta cantidad. Pero, como las empresas en general no pagan oportuna y fidedignamente el impuesto a la renta, el Estado tiene que asumir deudas para financiar su presupuesto. Es así como, de acuerdo al informe de deuda publica emitida por el MEF cada año, los peruanos asumimos costos por intereses de S/. 12,000 millones. Habría que preguntar ¿cuánto fue lo que Buenaventura dejó de pagar entre 2011 y 2021?:

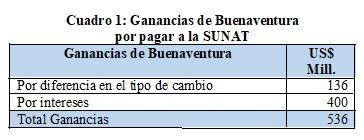

Como no lo sabemos exactamente, es lógico hacer el cálculo de los US$ 680 millones no pagados, que tuvo que prestarse el Estado peruano desde el año 2010 hasta Julio 2021, lo que ha generado intereses de por lo menos US$ 400 millones. Es decir, los US$ 680 millones que no pago Benavides durante 11 años, fueron utilizados por este empresario para realizar inversiones y aumentar su patrimonio, mientras el Perú se perjudicaba asumiendo intereses por US$ 400 millones. El balance global es así:

Y esto no es todo. Como ha pagado la deuda a la SUNAT emitiendo bonos, cargará los intereses que deben pagar los bonistas a sus estados financieros, para continuar arrojando pérdidas. Por lo tanto, Buenaventura no pagará impuesto a la renta por largos años y tendrá un escudo fiscal. En el tratamiento de esta operación fueron dejadas de lado las Normas Internacionales de Información Financiara (NIIF), los principios contables y no registraron en sus estados financieros hasta el 30 de junio del 2021, los US$ 536 millones mencionados, inflando así su patrimonio.

Lo que aquí describimos es el caso de Buenaventura y Roque Benavides, pero el sector minero ha evadido/eludidos impuestos a la renta por más de S/. 200,000 millones, la friolera de US$ 50,000 millones, en los últimos 15 años. La tributación minera en el Perú es incierta y denota falta de transparencia, pero los líderes empresariales del sector manifiestan que la tributación es muy alta, que son los principales sostenedores de la economía del país, de las exportaciones, generadores de empleos y “empresarios verdes”. Afirmaciones mitológicas que hay que tomarlas como tales.

Se constata año a año que el PBI peruano crece anualmente, el sector minero contribuye con entre 10 y 12%, sustentado en el incremento incesante de los precios internacionales de los commodities y, en segundo lugar, por el aumento de la producción. Pero esto no ha significado ni significa un mayor ingreso para el erario nacional. Buenaventura es un caso emblemático, pero similar situación de no pago de deudas tributarias y su consiguiente judicialización se dan entre casi todas las grandes y medianas empresas mineras, petroleras, pesqueras, agroexportadoras, bancos, financieras, comerciales, telecomunicaciones, etc. En setiembre del año pasado la SUNAT publicó un cuadro completo sobre este tema5. Ver el Informe N° 000015-2020-SUNAT/d0000, en el que se consigna un listado de la Intendencia de Principales Contribuyentes Nacionales IPCN con deudas con riesgo de prescripción a consecuencia de una posible declaración de inconstitucionalidad de la Primera Disposición complementaria del Decreto Legislativo Nro 1421. En este anexo, al 14 de setiembre del 2020, se registran 159 empresas de diversos rubros que deben al fisco un total de S/. 9,256´979,935, encabezadas por Buenaventura, Scotiabank, Antapacay, Las Bambas, Cerro Verde, Telefónica, Latam, etc.

Quedan por investigar mucho y señalo algunas preguntas: 1) ¿Cuál fue la evasión y elusión fiscal de la empresa Buenaventura entre 2011 y 2020? 2) Dado que esta empresa no exporta concentrados sino oro refinado ¿a cuánto asciende la cantidad de dinero por mineral adicional contenido en sus envíos al exterior? 3) Las Declaraciones Juradas que emiten las empresas mineras sobre la producción de metales informadas al MINEM siendo este documento la base con la que se produce la estadística minera. 4) ¿Cuál es la composición técnica de los productos que se exporta? 5) Buenaventura en el periodo 1998-2020 (23 años) tuvo US$ 11,640.5 millones de ventas y solo pagó US$ 202,1 millones de impuesto a la renta, o sea 1.74% ¿cuál es el origen y la explicación de ésta ínfima tributación? 6) ¿Cuáles son los usos y costumbres en cuanto a prácticas elusivas del sector minero? ¿Cuál es el impacto de la depreciación acelerada en los resultados económicos y la tributación del sector? Desde Cooperacción, Oxfam y Latindadd, se han respondido algunas de estas.

Nuestro país es pobre ya que gracias a los contratos de estabilidad tributaria6concedidos por el fujimorismo en 1992 y ratificados por todos los siguientes gobiernos neoliberales, en el que un grupo importante de grandes y medianos empresarios, no contribuyen con su desarrollo y, por ello, el Presidente Castillo ha dicho “No más pobres en un país rico”

------------

* Cabieses es economista, licenciado en la Universidad del Pacífico; director secretario del Foro Peruano de Relaciones Internacionales FOPRI; ex asesor parlamentario (2016-2019) y ex Viceministro de Desarrollo Estratégico de los Recursos Naturales del Ministerio del Ministerio del Ambiente MINAM (2011). Juan Torres Polo es contador e investigador financiero, egresado de la Universidad Alas Peruanas, con especialización en la Universidad del Pacífico. Asesor contable de diversas empresas y negocios familiares, ha publicado el estudio “Reingeniería de Organizaciones Sociales de Base”, así como, junto con Raúl Wiener, del libro La Gran Minería: ¿paga los impuestos que debería pagar? El Caso Yanacocha (Latindadd, Lima, 2014: http://www.latindadd.org/wp-content/uploads/2014/10/ElcasoYanacocha.pdf).

2 Ver: https://twitter.com/jdeechave/status/1424354908543782919.

3 Ver: “Buenaventura, Latam, Telefónica y Scotiabank lideran lista de deudores tributarios” en: https://ojo-publico.com/2120/buenaventura-telefonica-scotiabank-y-latam-...

4 Ver de Oxfam el informe titulado “Beneficios tributarios: problema fiscal pendiente”, en: https://cng-cdn.oxfam.org/peru.oxfam.org/s3fs-public/file_attachments/Be...

5 Ver: http://www.gacetajuridica.com.pe/docs/AnexoInformeSunat.pdf

6 Actualmente, de acuerdo con el Ministerio de Energía y Minas, existen cinco contratos de estabilidad tributaria vigentes: Toromocho hasta el 2027, Las Bambas hasta el 2029, Antapaccay hasta el 2027, Cerro Verde hasta 2031 y Constancia hasta 2030.