El fin de Agrobanco y el gobierno de PPK-Vizcarra

Eduardo Zegarra

El gobierno PPK-Vizcarra le ha presentado al Congreso una norma que dispone el cierre definitivo de Agrobanco, y la creación de una empresa pública de régimen privado (Mi Agro S.A.) dentro del Ministerio de Agricultura, orientada a prestarle a los agricultores pero "con mayor flexibilidad", es decir, sin supervisión de la SBS. Además, Mi Agro S.A. asumiría tanto los activos como (sobre todo) los pasivos de Agrobanco, dentro de los cuales destaca una enorme deuda atrasada de más de 611 millones de soles (al 31 de mayo del 2018 según las SBS), mayoritariamente de medianas y grandes empresas. Ante una decisión así cabe preguntarse ¿qué pasó? ¿Por qué la única entidad financiera especializada en la agricultura ha terminado tan mal? ¿Quiénes son los responsables?. Luego también cabe preguntarse si no hubieron (y hay) otras alternativas, pero empecemos por discutir algunas cifras obtenidas de la propia SBS.

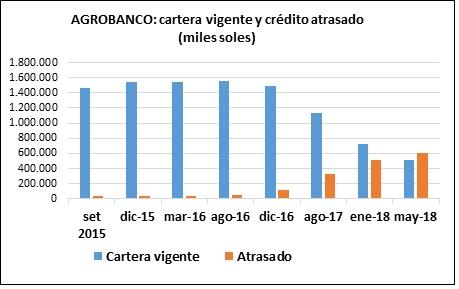

En el gráfico siguiente se consigna la evolución (entre setiembre 2015 y enero 2018) de dos variables claves de una entidad financiera: su cartera de créditos vigentes y los montos de crédito en situación de atraso (morosidad). Un aumento significativo de la cartera atrasada es indicador de problemas para recuperar los créditos y caer en insolvencia financiera.

Fuente: SBS, http://www.sbs.gob.pe/

Lo que vemos es revelador. Al inicio del gobierno de PPK-Vizcarra (agosto 2016), la cartera crediticia de Agrobanco bordeaba los 1,500 millones de soles y los créditos atrasados representaban un 3% del total. A diciembre 2016, el porcentaje de morosidad había subido ya a 8% (y no había ocurrido el Niño Costero). En agosto 2017 ya estaba en 29%, en enero 2018 llegó a 70% y en mayo 2018 ya superaría a la cartera vigente con 119%. Si el gobierno de PPK-Vizcarra quería echarle toda la culpa de la quiebra de Agrobanco al gobierno de Humala tiene un problema de tiempos, ya que no hay que ser un Nobel para darse cuenta de que el deterioro crediticio de Agrobanco ha sido constante, exponencial y vertiginoso durante el presente gobierno, no el anterior.

Cabe aquí recordar que el primer presidente de directorio de Agrobanco nombrado por el gobierno de PPK-Vizcarra fue el señor Richard Hale, un experimentado y recorrido funcionario del Banco de Crédito del Perú (BCP). Y no es un secreto que el BCP siempre ha querido la desaparición de Agrobanco, al que considera una amenaza para la "libre competencia" de créditos a la agricultura. Bueno, el señor Hale estuvo unos tres meses en el directorio, y en ese periodo la tasa de morosidad de Agrobanco se triplicó, y luego la bola de nieve no paró más, como se puede ver en el gráfico. Bastó que el señor Hale empiece a decir que el banco estaba rumbo a la quiebra para que el factor de profecía autocumplida se cumpla, valga la redundancia. Así que no era nada cierto lo que decía el plan de gobierno del señor PPK, que iba a inyectar 300 millones de soles para fortalecer a Agrobanco (página 158 de su plan de gobierno). Esa era promesa de campaña. La realidad era que la cabeza de Agrobanco sería ofrecida a sus amigos banqueros, no vaya a ser que el pequeño y único banco de fomento agrario que nunca llegó a prestarle a más del 5% de los agricultores del país) se convierta en amenaza chavista.

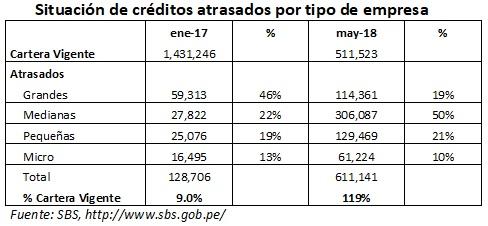

Luego está la otra cara de la historia sobre la que aún hay mucho que investigar y debatir antes de que el Congreso apruebe alegremente que se acabó Agrobanco y a otra cosa mariposa. Es la historia de quiénes son los grandes deudores que han llevado al banco a su situación de quiebra actual. Algo de esta información se puede obtener también de la página web de la SBS, pero con datos que sólo están disponibles desde enero del 2017 (no antes) y hasta mayo 2018: la composición por tamaño de los deudores y su situación de atraso, como se muestra a continuación.

En enero 2017, el 46% de la deuda atrasada (que en ese momento era el 9% del total de cartera) estaba concentrada en las grandes empresas, y 22% en las medianas. Es decir, casi 70% de la cartera pesada estaba concentrada en estas empresas, muchas de ellas costeñas y agroexportadoras. La pequeña agricultura sólo concentraba el 30% de la cartera pesada. La situación no cambió mucho a mayo 2018, salvo que ahora la cartera pesada es mayor a la cartera vigente de créditos (119%). En este caso, las grandes empresas acumulan 114 millones de deuda atrasada y las medianas 306 millones. En pocas palabras, empresas que nunca debieron ser clientes de Agrobanco (que debió estar orientado exclusivamente a la pequeña agricultura) tiene más de 420 millones de soles en deuda atrasada, que ahora se supone va a recuperar un fondo en el Ministerio de Agricultura.

Es irónico y patético que Agrobanco, un banco de fomento supuestamente para pequeños agricultores en todo el país, termine siendo quebrado por unas cuantas medianas y grandes empresas costeñas. Y en lugar de iniciar un proceso de cobranza inmediata y de saneamiento de la institución para devolverla a su sentido original, hoy vemos escrita su partida de defunción. Atrás quedaron las promesas de "fortalecer Agrobanco". Este gobierno nunca creyó en la banca de fomento, y nunca se puso siquiera a considerar una nueva estrategia, donde Agrobanco use la plataforma del Banco de la Nación para llegar a las provincias rurales donde nadie le presta al agricultor. Pero no, esa no era la agenda. La idea era quebrar Agrobanco porque no debe existir la banca de fomento, nunca. Y no debe existir la banca de fomento porque eso no les conviene a los banqueros. Punto.

Añadir nuevo comentario