El fracaso de la Red Dorsal de Fibra Óptica y la obsesión por las APP

Humberto Campodónico

El Perú cuenta con una Red Dorsal Nacional de Fibra Optica (RDNFO) de 13,000 kilómetros ya construida por el Grupo Azteca, a un costo de US$ 325 millones, y que conecta las capitales de Región en todo el país.

Esa red es capaz de proveer Internet con banda ancha a más de 1,500 distritos (el 82% del total, sobre todo rural) y permitir que millones de usuarios, eleven su productividad y competitividad. Sin embargo, su pleno desarrollo y, sobre todo, el acceso a las zonas rurales está trabado por problemas de diseño y temas regulatorios. Más: el programa ha fracasado.

En el contrato con Azteca se establece que ésta llega a las capitales de Región y provee el servicio de banda ancha a operadores regionales, distintos de Azteca, que serán los encargados de proveer el servicio en las ciudades y también, a los sectores rurales. Esto último es clave porque dotará de conectividad a sectores hoy atrasados, impulsando el desarrollo de sus actividades, entre ellas la asociatividad entre agricultores, así como el turismo (habrá Internet en esas zonas alejadas).

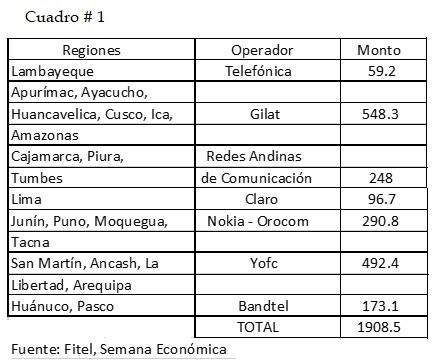

Las 21 redes regionales se adjudicaron entre el 2015 y el 2018, pero sólo una ha iniciado operaciones (Semana Económica, 15/05/2019). Hasta el momento las inversiones programadas llegan a US$ 1,908 millones (ver cuadro) y son realizadas por distintos operadores (entre ellas, Telefónica, Gilat de Israel, Yofc de China, Orocom de Colombia, Bandtel de Perú).

El programa prevé que el Estado otorgue financiamiento parcial a los operadores regionales. Así, por ejemplo, el MTC autorizó la transferencia al FITEL de S/. 395 millones para Lima Provincias, Ica y Amazonas. De su lado, los Los proyectos de Puno y Junín serán financiados por el BID (Gestión, 14 febrero 2017)

En un reciente documento de Proinversión se establece que “el financiamiento de cada proyecto se realizará a través de un contrato de financiamiento no reembolsable, el cual estipula el monto del financiamiento adjudicado que –como máximo- será entregado al adjudicatario por la implementación de la Red de Transporte y la implementación, operación y mantenimiento de la Red de Acceso”. El monto máximo de financiamiento para seis Regiones asciende a US$ 632 millones (ver Cuadro #2).

Cuadro # 2

Fuente: Proinversión, Proyectos de Banda Ancha para la conectividad integral y desarrollo social de Ancash, Arequipa, Huánuco, La libertad, Pasco y San Martín, setiembre 2018.

Dice el Banco Mundial, en un informe de diciembre pasado, que la concepción del proyecto peruano (en el 2012), se consideró globalmente como una practica novedosa pero que, hoy, está en riesgo.

Veamos: “los resultados al día de hoy no han cumplido con las expectativas del gobierno. En la actualidad, la RDNFO sigue siendo costosa y está notablemente infrautilizada, y las redes regionales (bajo la supervisión de FITEL) no se han implementado con la rapidez ni la eficacia prevista. A traves de varios estudios y evaluaciones (por ejemplo, la evaluación técnica de OSIPTEL) se han identificado numerosos problemas. En las condiciones actuales, la sostenibilidad de las redes e inversiones realizadas hasta la fecha están en riesgo” (Banco Mundial, Diagnóstico del Estado Actual del mercado de Banda Ancha y Posicionamiento de la RDNFO en el Mercado peruano, diciembre 2018) (Ver Aquí)

Pero sucede que la “práctica novedosa” establece que las redes regionales pueden optar por seleccionar libremente a los operadores que le brindan servicios de transporte. Dicho de otra manera, no están obligados a utilizar la RDNFO y pueden utilizar las redes de las empresas privadas. Mira tú. El gobierno provee el financiamiento “no reembolsable” (o sea el dinero de los impuestos que pagamos todos nosotros) a las redes regionales, pero éstas no tienen que utilizar la RDNFO donde el Estado también pone el dinero (ver más abajo). De Ripley.

Resumiendo: Azteca ha construido la RDNFO con inversiones avaladas por el Estado. Y las redes regionales lo han hecho con el financiamiento “no reembolsable” que les da el Estado. Agreguemos que las redes regionales tienen parámetros distintos de financiamiento, funcionamiento y supervisión. Un quilombo.

Por tanto, la inversión de US$ 2,233 millones (325 + 1908) está en riesgo. El problema acá no es solo de dinero, sino de la postergación de las oportunidades de acceder a las tecnologías de la información y del conocimiento para millones de peruanos.

Hay más problemas (lamentablemente no todos pueden ser tratados en este artículo). Entre ellos tenemos la alta tarifa que cobra Azteca (US$ 27 por Mbps) frente a los US$ 12 promedio de mercado, debido a que han entrado grandes operadores (Movistar, Claro, Bitel), lo que no se preveía en el 2012. Y el contrato no prevé la baja de la tarifa. Hace dos años que se quiere renegociar ello con Azteca. Pero hasta ahora, nada.

Hay demora en la puesta en marcha de la Red Nacional del Estado peruano (REDNACE), de uso no comercial destinada a ser utilizada por todas las entidades de la administración pública, prioritariamente en educación, salud, comisarías, cultura, defensa nacional, poder judicial, investigación y desarrollo e innovación. La REDNACE se soporta en la reserva de un % de la RDNFO.

Con la demora de REDNACE, las instituciones públicas le tienen que comprar a los proveedores privados. No solo eso. Cuando se llegue a formar la REDNACE se encontrará con el problema de que muchas de las entidades estatales ya tendrán contrato con proveedores privados. Ya se produjo el “descreme” del mercado.

Esta demora de la REDNACE también contribuye a que la capacidad contratada de la RDNFO, a diciembre del 2018, sea de solo el 10%, según el ya mencionado informe del BM. Entonces, ¿Azteca pierde porque vende poco?

No, porque el Estado le garantiza la Remuneración por Inversiones y por Operación y Mantenimiento (RPMO). Dice Rafael Muente, de Osiptel, que en el 2017 “se han pagado US$ 40 millones a Azteca, que prácticamente no han servido para nada" (Gestión, 11/09/18). Dicho de otro modo: esta APP –como casi todas- está diseñada para que la APP gane, venda o no venda.

Por tanto, uno de los problemas centrales es la concepción de origen: la provisión del servicio de fibra óptica se hace bajo la modalidad de Asociación Público Privada (APP), lo que quiere decir que los concesionarios “siempre tienen que recuperar su inversión”. No se toma en cuenta que en casos de población de bajos ingresos y en sectores alejados no debe primar el criterio de rentabilidad económica sino de rentabilidad social (ver más abajo el caso de Colombia, que tiene parámetros distintos). Lo mismo sucede con los planes de masificación de gas natural. Ese “chip” que está en el cerebro de Proinversión debe ser extirpado.

También hay un problema de origen: si bien la Ley 29904 del 2012 (Ley de Promoción de la Banda Ancha y Construcción de la RDNFO) declara que ésta es de necesidad pública e interés nacional, en su artículo 3 establece que esto se realiza “en condiciones de competencia”. Lo que los operadores privados interpretan así: “como la RDNFO está subsidiada por el Estado se produce una competencia desleal con los privados que ya tienen también sus redes de fibra óptica (además de que venden más barato pues Azteca no vende a menos de US$ 27 por Mbps). Y eso no solo va contra la Ley 29904 sino contra la Constitución”. Ajá.

En Colombia, la misma Azteca ganó la licitación en el 2014 para su programa nacional de fibra óptica. A la fecha, con una inversión de US$630 millones, hoy opera la que es considerada la red más grande en fibra óptica del país, conectando a más de 900 municipios. Esta inversión fue subsidiada por el Estado colombiano con US$ 235 millones. Dos son las diferencias más importantes: hubo una sola APP para que haga todo a nivel nacional: aquí tenemos muchas redes regionales (ver otra vez el Cuadro #1). La otra es que no se considera que el subsidio del Estado afecte “la competencia”.

Dice Azteca: “Incluso los economistas más liberales reconocen que los mercados tienen fallas y no resuelven todas las necesidades satisfactoriamente. Debido a estas fallas puede ocurrir, como en el caso de las regiones apartadas de Colombia, que se haya producido una cantidad insuficiente de servicios de comunicación de banda ancha”.

Continúa diciendo: “Claramente en estas zonas remotas se requiere más infraestructura de telecomunicaciones que lo que los participantes en la industria están dispuestos a proveer. Es a través de políticas públicas como este subsidio, que se dinamiza al mercado y se hace viable un proyecto de inversión que en condiciones de libre oferta y demanda difícilmente lo sería. De no ser así, millones de familias y empresas se quedarían sin conectividad, a pesar de que el beneficio de tenerla supera por mucho los costos de desplegar y mantener la red” (Ver Aquí)

Lamentablemente, en el Perú millones de familias y empresas sí se están quedando sin conectividad. Y hasta ahora no hay solución: existen diversas propuestas de alternativas y adendas de varias entidades, incluso del Banco Mundial (hasta se ha contempado que se le pondría comprar el contrato a Azteca). Pero hasta ahora nada.

Finalmente, en el Plan Nacional de Competitividad y Productividad del gobierno, aprobado el 28 de julio del 2019, no hay una sola mención a la RDNFO. Y en el Plan Nacional de Infraestructura hay solo tres menciones aisladas a Piura, Cajamarca y la Región Lima ¿Qué dicen de esto los gobiernos regionales? No lo sabemos. Lo que sí sabemos es que el “chip” de las APP sigue viento en popa.

Esto tiene que cambiar. Si continúa el mismo programa neoliberal de hace 25 años la conectividad para el Siglo XXI se convertirá en una quimera.

Añadir nuevo comentario