EEUU: De la política monetaria al socialismo

Humberto Campodónico

Uno de los temas centrales que se comienza a discutir ahora en EEUU es que la política económica y monetaria que se aplicó desde el 2008 hasta hoy, ha sido el punto de partida de las orientaciones socialistas recientes del Partido Demócrata, tanto en militantes jóvenes, como la diputada Alexandria Ocasio-Cortez, como en militantes de la vieja guardia, como Bernie Sanders. Veamos por qué.

Cuando ocurrió la gran crisis financiera del 2008, el gobierno de EEUU aplicó un programa de reactivación fiscal para estimular la inversión pública y el crecimiento. Además, salvó a todos los grandes bancos e instituciones financieras, que provocaron la crisis con sus hipotecas “truchas” (avaladas con calificación AAA por las clasificadoras de riesgo Fitch, Moody´s y Standard and Poor´s), otorgándoles miles de millones de dólares en fondos de salvataje (el único que cayó fue Lehmann Brothers).

De su lado, el Banco Central de EEUU (el FED) bajó las tasas de interés de 5% a 0.25%. Lo que el FED buscaba con el abaratamiento del crédito era desalentar el ahorro y estimular la inversión. En otras palabras, estábamos frente a una política anticíclica, que también podría llamarse política monetaria convencional

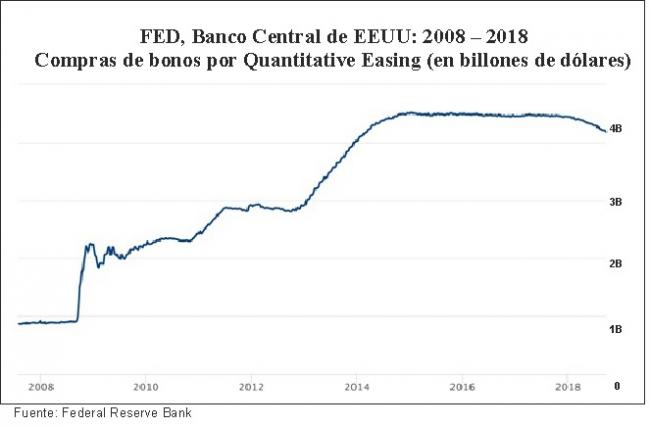

Pero el FED también adoptó un programa novedoso, el llamado relajamiento cuantitativo (Quantitative Easing, QE, en inglés): se dedicó a comprar bonos del gobierno de EEUU que estaban en manos del sector privado, fundamentalmente de inversionistas institucionales (fondos mutuos, fondos de pensiones), empresas privadas y personas naturales (sobre todo, las grandes fortunas).

Las compras de bonos también tienen el objetivo de abaratar el crédito, lo que se logra con el siguiente mecanismo. Cuando el FED compra una gran cantidad de bonos, los precios de estos bonos suben, por la mayor demanda. Pero, al subir el precio, el rendimiento (la ganancia esperada) de este bono va a ser menor. Y eso va a hacer que las tasas de interés bajen.

El resultado final es el siguiente: el FED se queda con los bonos y los inversionistas con el dinero del FED. ¿A cuánto ascienden las compras del FED? Nada menos que a 4.5 billones de dólares, el 25% del PBI de EEUU (ver gráfico).

¿Qué han hecho los vendedores de los bonos? Evidentemente, no han ido a comprar nuevos bonos del Tesoro. Pero ese dinero tampoco ha ido a aumentar la inversión privada, que está por debajo de 14% de PBI, desde hace años. Entonces ¿Dónde ha ido?

Buena parte ha ido a las bolsas de valores y a las bolsas de las materias primas, lo que ha hecho subir los precios de esos activos. También ha aumentado fuerte el crédito de consumo, que es uno de los sustentos del crecimiento económico de los últimos años. No solo eso. La economía de EEUU lleva 10 años de crecimiento continuado, sin entrar en recesión, un record.

En el balance, la política monetaria no convencional ideada por Ben Bernanke, y después seguida por Janet Yellen y el actual Jerome Powell, habría tenido éxito. Pero Bernanke siempre dijo que esa política era excepcional y que la aplicaba para salir de la recesión y la crisis del 2008. Pero que, una vez restablecidas las condiciones “normales”, el FED volvería a su política “normal”.

Desde el 2016 el FED volvió a subir la tasa de interés pero fue en el 2018 cuando se aceleró: hubo cuatro alzas ese año y la tasa subió hasta 2.5%. A fines del 2018, “los mercados” comenzaron a quejarse y entraron de lleno en “modo pánico”, lo que desembocó en grandes caídas de las Bolsas de Valores en diciembre. Trump intervino y le dijo a Powell que ya no siga subiendo las tasas de interés. Powell ha dicho que ya no subirán en el 2019.

Con respecto a la llamada reversión del QE, el FED planteó, desde octubre del 2017, que cuando vayan llegando a su vencimiento los bonos que tiene en su cartera, ya no iban a ser reemplazados por bonos nuevos. Poco a poco, entonces, la hoja de balance del FED bajaría de 4,5 billones a 1 billón en un plazo de 5 años. O sea, el FED “pegaba la vuelta” a la política monetaria convencional.

Durante todo el 2018 el “reverse QE” funcionó algo y la hoja de balance del FED bajó de 4.5 a 4.1 billones de dólares (ver gráfico otra vez). Pero desde el remezón de las bolsas de diciembre, la cosa ha cambiado y el FED la habría dejado suspendido. ¿Quiénes están felices? Los inversionistas del mercado financiero pues las tasas de interés seguirán bajas, con lo cual podrán seguir invirtiendo en activos financieros, bolsas, mercados emergentes y algunos proyectos empresariales.

Pero ahí no acaba la cosa. Como el crecimiento económico sigue muy bajo (lo dice el FMI y otros), algunos analistas dicen que habría recesión a fines del 2019 o principios del 2020. ¿Y qué dicen? Que se debería relanzar el QE, que entraría a su cuarta fase. La discusión es si se relanza ahorita o más tarde.

Esto nos recuerda lo que todos sabemos, pero algunos prefieren ignorar: sin la intervención del Poder Ejecutivo con política fiscal y del FED con política monetaria, la crisis sistémica del 2008 (y las anteriores) no se hubieran resuelto. Otra forma de decir lo mismo es que el capitalismo con su libre albedrío (sobre todo el financiero) nos lleva al descalabro.

Esto nos devuelve al principio. Los críticos del QE dicen que ha salvado a la generación de los “baby boomers” (nacidos después de la II Guerra Mundial) y que ha perjudicado a los “millenials”, que han nacido desde 1980 para acá (algunas dicen que es desde 1990 en adelante). Pero otros dicen que eso no es cierto pues, por el contrario, decenas de millones de personas tienen ahora empleo debido, justamente al QE. Como se aprecia, hay acá un debate que simplemente reseñamos en estas líneas

¿En qué se basan los críticos del QE? En el hecho que el QE, al favorecer a los que tienen dinero y, por tanto, ya poseen o pueden comprar activos –financieros, inmobiliarios, especulativos, commodities, metales preciosos- son los que se han beneficiado con la enorme burbuja que ha elevado sus precios hasta las nubes (Ver Nota 1). Dice el Nobel Joseph Stiglitz que los beneficiarios son solo el 1% de la población más rica de EEUU.

Estas críticas están corriendo como reguero de pólvora y ya son parte del debate político nacional. La joven diputada Alexandria Ocasio-Cortez dice que el impuesto marginal a la renta de la población más rica debe ser del 70% (de hecho, bajo Eisenhower, la tasa era del 91% y fue bajando poco a poco en las últimas décadas) y que con ese dinero se debe financiar un “New Deal” verde, de protección al medio ambiente. Recordemos que la reforma tributaria de Trump del 2017, en pleno QE, disminuyó aún más los impuestos a los ricos.

Esta es la nueva corriente “socialista” del Partido Demócrata, que Trump ataca acusándola de “chavista”. Como se aprecia, hay mucho que discutir aún sobre as políticas económicas en EEUU y sus repercusiones económicas y sociales

Nota 1:

“El alza de los precios de los activos, especialmente los precios de las propiedades, genera una brecha entre aquellos cuyos ingresos dependen de sus salarios y aquellos cuyos ingresos dependen de rentas y dividendos de bonos o acciones. Esta diferencia tiene un fuerte contenido generacional pues los jóvenes tienden a ser pobres en recursos y los de mediana edad hasta los más viejos, tienden a ser ricos en activos”.

“La política monetaria poco ortodoxa, por lo tanto, penaliza a los jóvenes y subsidia a los viejos. Cuando los precios de los activos aumentan mucho más rápido que los salarios, la persona promedio se queda atrás y su participación en la sociedad se debilita. Cuanto más rápido crezca esta nueva economía alimentada por activos, mayor será la brecha con los asalariados. Esto amenaza un contrato social basado en la noción de que cuanto más rápido crezca la economía, a todos les irá mejor. Si eso no es así entonces, ¿qué pasa? Bueno, la política cambia”.

Fuente: “Quantitative easing was the father of millennial socialism”, por David McWilliams, Financial Times, 01/03/2019.

https://www.ft.com/content/cbed81fc-3b56-11e9-9988-28303f70fcff

Añadir nuevo comentario